智慧產(chǎn)城運營商

截至2020年6月11日,我國A股的信息產(chǎn)業(yè)總市值占 比 16%,仍處于美股2015-2016年左右的水平;在云計算、半導(dǎo)體、軟件等關(guān)鍵科技領(lǐng)域,我國企業(yè)的國際市場份額仍明顯落后于美國頭部廠商。

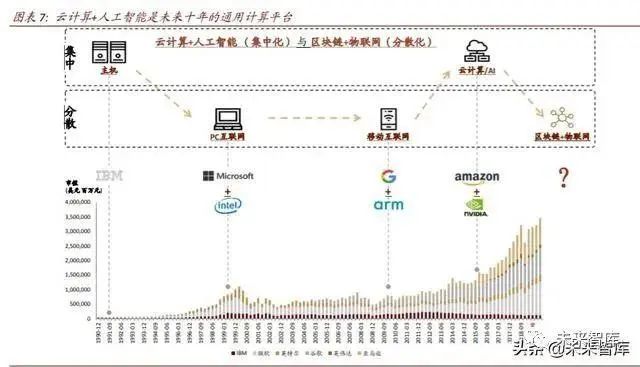

數(shù)字經(jīng)濟(jì)時代,云計算+人工智能有望成為未來十年的通用計算平臺

數(shù)據(jù)賦能經(jīng)濟(jì)數(shù)字化轉(zhuǎn)型,成為經(jīng)濟(jì)增長新動力

數(shù)字經(jīng)濟(jì)時代,數(shù)據(jù)將成為新生產(chǎn)要素。根據(jù)聯(lián)合國的定義,數(shù)字經(jīng)濟(jì)由狹義到廣義,包含了三層定義:(1)半導(dǎo)體、科技硬件、通信服務(wù)、互聯(lián)網(wǎng)等數(shù)字部門;(2)平臺經(jīng)濟(jì)、 零工經(jīng)濟(jì)、共享經(jīng)濟(jì)等基于數(shù)字產(chǎn)業(yè)技術(shù)的數(shù)字經(jīng)濟(jì);以及(3)電子商務(wù)、工業(yè) 4.0、精 準(zhǔn)農(nóng)業(yè)等數(shù)字產(chǎn)品及服務(wù)使能增值的數(shù)字化經(jīng)濟(jì)。

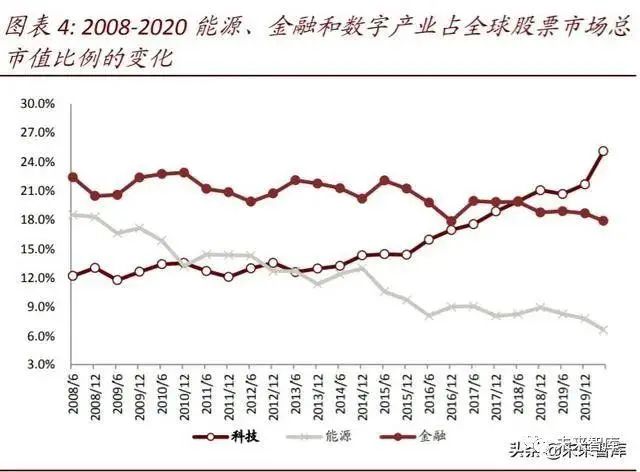

數(shù)字產(chǎn)業(yè)整體市值穩(wěn)健上升,數(shù)據(jù)帶動經(jīng)濟(jì)發(fā)展趨勢初顯。數(shù)字產(chǎn)業(yè)涵蓋半導(dǎo)體、科技硬件、通信服務(wù)等行業(yè),我們發(fā)現(xiàn)伴隨著科技發(fā)展和數(shù)據(jù)量提升,數(shù)字產(chǎn)業(yè)公司在資本市場地位正在逐步提升。據(jù)萬得統(tǒng)計,截止2019年底全球前 20 大上市數(shù)字產(chǎn)業(yè)公司總市值占 股市總市值的 9.5%;數(shù)字產(chǎn)業(yè)上市公司占總市值比例從2008 年金融危機(jī)前的 12.2%上升到2020年5月的 29.0%,占比依次超越了能源和金融行業(yè)。

美國匯聚了全球優(yōu)質(zhì)的科技類資產(chǎn)。到 2019 年美國信息技術(shù)公司收入已經(jīng)占比整體的 10%;利潤達(dá)到整體的 18%。相比之下,截至 2020 年 6 月 11 日,我國 A 股的信息產(chǎn)業(yè)總市值占 比 16%,仍處于美股 2015-2016 年左右的水平;在云計算、半導(dǎo)體、軟件等關(guān)鍵科技領(lǐng)域,我國企業(yè)的國際市場份額仍明顯落后于美國頭部廠商。

在這一背景下,我們認(rèn)為新基建可以推動我國數(shù)字經(jīng)濟(jì)的發(fā)展,在科創(chuàng)板、創(chuàng)業(yè)板等資本市場紅利制度創(chuàng)新的基礎(chǔ)上,有望實現(xiàn)加速追趕。

云計算+人工智能等新技術(shù)有望加速經(jīng)濟(jì)數(shù)字化升級趨勢

我們認(rèn)為,數(shù)字經(jīng)濟(jì)的演進(jìn)離不開前沿技術(shù)的發(fā)展迭代,ABCD(AI 人工智能+Blockchain 區(qū)塊鏈+Cloud 云計算+Data 大數(shù)據(jù))已成為社會數(shù)字化轉(zhuǎn)型的重要科技手段。其中“云+AI” 更是在 5G 建設(shè)背景下打開了未來的想象空間。自 2017 年以來,國外云計算龍頭廠商谷歌、 亞馬遜、微軟等相繼推出 AI 平臺,意圖與其云業(yè)務(wù)進(jìn)行結(jié)合;國內(nèi)的騰訊、阿里、百度也 紛紛公布其云業(yè)務(wù)與 AI 相結(jié)合的戰(zhàn)略與愿景。我們看到,國內(nèi)外代表廠商的布局從一定側(cè) 面反映出“云+AI”或已成為全球企業(yè)的戰(zhàn)略共識。

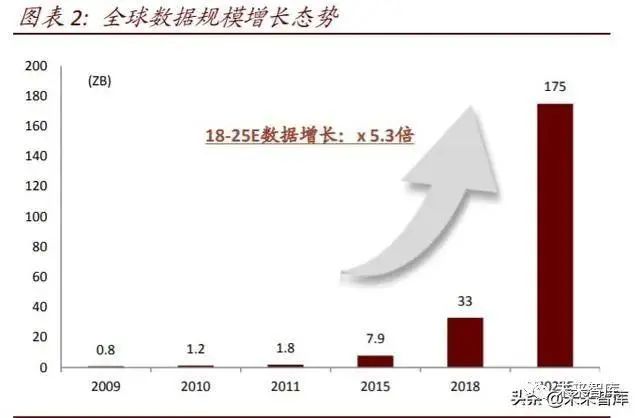

云計算將成為數(shù)字經(jīng)濟(jì)時代的重要基礎(chǔ)建設(shè)之一。據(jù)信通院,5G 時代,網(wǎng)絡(luò)將呈現(xiàn)三個特 點:大帶寬、低時延與海量連接;同時據(jù) IDC 預(yù)測,至 2025 年全球數(shù)據(jù)量預(yù)計達(dá)到 175ZB, 相比 2018 年增加 5.3 倍。據(jù) Marry Meeker 的研究報告顯示,自 2017 年起,全球傳統(tǒng)數(shù)據(jù) 中心的市場份額開始下降,更多的份額開始云形態(tài)的數(shù)據(jù)中心。我們認(rèn)為,網(wǎng)速、連接數(shù)、 數(shù)據(jù)量齊升的 5G 時代,對計算的需求量以及時效性都將有所提升。我們預(yù)計,云計算本身的虛擬化、整合一體化、可靠性等特點將助力其在 5G 時代持續(xù)推動經(jīng)濟(jì)數(shù)字轉(zhuǎn)型,成為 重要的基礎(chǔ)建設(shè)和公共服務(wù)之一。

通用計算平臺的變革:“云+AI”構(gòu)建數(shù)字經(jīng)濟(jì)新常態(tài)。回顧過去,自 90 年代起計算平臺經(jīng) 歷了主機(jī)、PC 互聯(lián)網(wǎng)、移動互聯(lián)網(wǎng)三個計算時代的變遷,我們看到每過約 10 年通用計算 平臺就會出現(xiàn)一次變革,人們的生活辦公方式也會隨之產(chǎn)生變化。自 2015 年英偉達(dá)與亞馬 遜等硬件公司開始提出“云+AI”概念后,下一代通用計算平臺的變革正在發(fā)生。據(jù) Gartner 2019 CIO 調(diào)查顯示,2016-2019 年間,企業(yè)部署 AI 的數(shù)量增長了 270%。

我們認(rèn)為,在 5G 通信技術(shù)支持的數(shù)字經(jīng)濟(jì)時代中,“云+AI”能夠構(gòu)建傳輸、存儲、計算、 分析、自我學(xué)習(xí)、應(yīng)用、再傳輸?shù)拈]環(huán)生態(tài),實現(xiàn)終端與邊緣計算的高效結(jié)合,或?qū)⒊蔀椤跋?一個十年”的通用計算平臺,加速經(jīng)濟(jì)數(shù)字化升級趨勢。

新基建政策夯實數(shù)字經(jīng)濟(jì)發(fā)展基底,“云管端”為通用計算平臺建設(shè)打下基礎(chǔ)

為了支撐 ABCD 等領(lǐng)域建設(shè),“新基建”的概念自 2018 年底提出;疫情期間又被頂層會議多次提倡。我們預(yù)計政策有望驅(qū)動建設(shè)加速。新基建全面涵蓋 ABCD 等領(lǐng)域,我們認(rèn)為新基建所內(nèi)涵的投資導(dǎo)向,將為數(shù)字經(jīng)濟(jì)發(fā)展注入新動能。

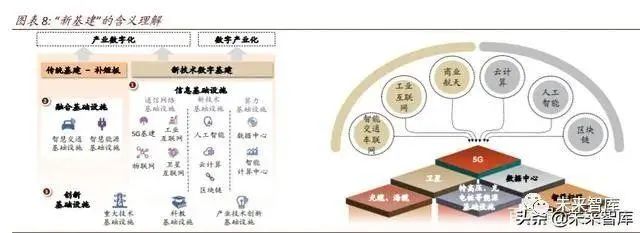

2020 年 4 月 20 日,國家發(fā)改委明確新基建包含信息基礎(chǔ)設(shè)施、融合基礎(chǔ)設(shè)施、創(chuàng)新基礎(chǔ)設(shè)施三方面。其中信息基礎(chǔ)設(shè)施包含以 5G 基建、物聯(lián)網(wǎng)、工業(yè)互聯(lián)網(wǎng)、衛(wèi)星互聯(lián)網(wǎng)為代 表的通信網(wǎng)絡(luò)基礎(chǔ)設(shè)施,以人工智能、云計算、區(qū)塊鏈等為代表的新技術(shù)基礎(chǔ)設(shè)施,以數(shù)據(jù)中心、智能計算中心為代表的算力基礎(chǔ)設(shè)施等。

2020 年 6 月 10 日,北京市政府推出《北京市加快新型基礎(chǔ)設(shè)施建設(shè)行動方案(2020-2022 年)》,提出“新網(wǎng)絡(luò)、新要素、新生態(tài)、新平臺、新應(yīng)用、新安全”六大方向,并明晰了 2020年新增 1.3 萬個 5G 基站、5 萬戶千兆用戶,三年內(nèi)鋪設(shè)網(wǎng)聯(lián)道路 300 公里,到 2022 年新建 不少于 5 萬個電動汽車充電樁等新基建的量化指標(biāo)。

我們認(rèn)為,對新基建的內(nèi)容可以從兩個角度理解:

? 從新基建與數(shù)字經(jīng)濟(jì)的關(guān)系可以將新基建分為兩部分:

? 1)傳統(tǒng)基建補(bǔ)短板部分主要作為產(chǎn)業(yè)數(shù)字化的基礎(chǔ)設(shè)施,如智慧交通和智慧能源, 都是科技手段賦能傳統(tǒng)行業(yè)的典范,其基礎(chǔ)設(shè)施的建設(shè)將助力傳統(tǒng)產(chǎn)業(yè)附加值進(jìn)一步釋放;

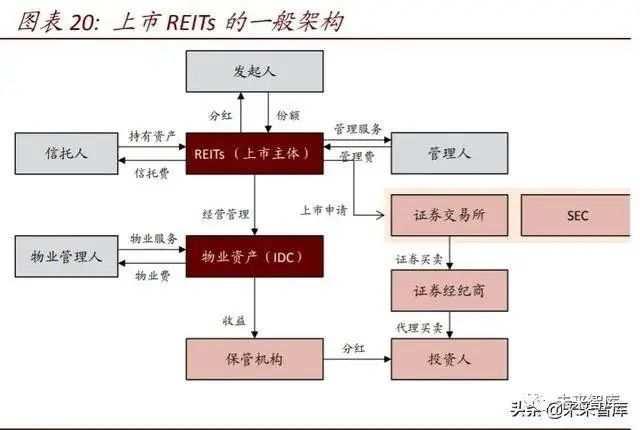

? 2)新技術(shù)數(shù)字基建部分,短期內(nèi)主要助力數(shù)字產(chǎn)業(yè)化釋放經(jīng)濟(jì)附加值,長遠(yuǎn)來看, 其賦能的 5G、工業(yè)互聯(lián)網(wǎng)、人工智能等新興技術(shù)產(chǎn)業(yè)建設(shè),又將進(jìn)一步帶動諸多 傳統(tǒng)行業(yè)的數(shù)字化轉(zhuǎn)型。

? 從新基建的建設(shè)層級可以分為“云管端”等多層:

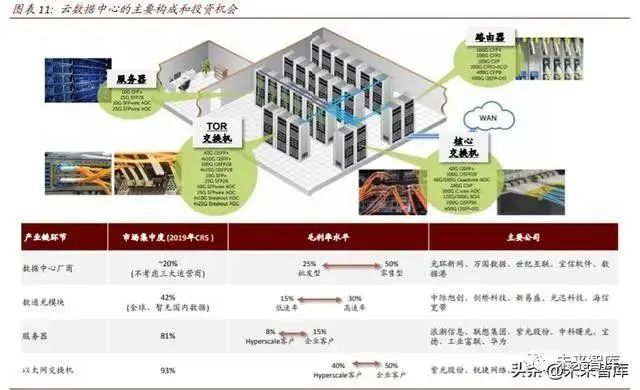

? 云基建:云計算及數(shù)據(jù)中心基礎(chǔ)設(shè)施產(chǎn)業(yè)鏈。網(wǎng)速增長和存儲成本下降在過去幾 年使能了云計算服務(wù)的快速發(fā)展。云計算應(yīng)用深入到政府、金融、工業(yè)、交通、 物流、醫(yī)療健康等傳統(tǒng)行業(yè),云平臺已演變?yōu)榈湫偷男滦托畔⒒A(chǔ)設(shè)施。云計算 平臺的需求也孕育了產(chǎn)業(yè)鏈上愈發(fā)壯大的市場空間,從服務(wù)器、交換機(jī)、數(shù)通光模塊到數(shù)據(jù)中心,都將迎來成長。

? 管基建:5G 建設(shè)及海纜鋪設(shè)等技術(shù)形成的通信網(wǎng)絡(luò)是“云管端”體系的信息傳輸通道,也是構(gòu)建“云管端”體系的重要前提。

? 端基建:云基建提供共享計算和儲存資源,管基建為信息傳導(dǎo)提供高速通道,端基建則作為“云管端”閉環(huán)中與終端結(jié)合最緊密的部分,在供用戶使用的同時,通過管基建構(gòu)建的高速網(wǎng)絡(luò),為云平臺提供信息存儲計算。

我們認(rèn)為隨著新基建政策的不斷落地與實施,不僅將助力云+AI 通用計算平臺的構(gòu)建,同時在“云管端”三領(lǐng)域也將出現(xiàn)新的業(yè)態(tài)。

、

、

云計算的主要構(gòu)成和市場規(guī)模展望

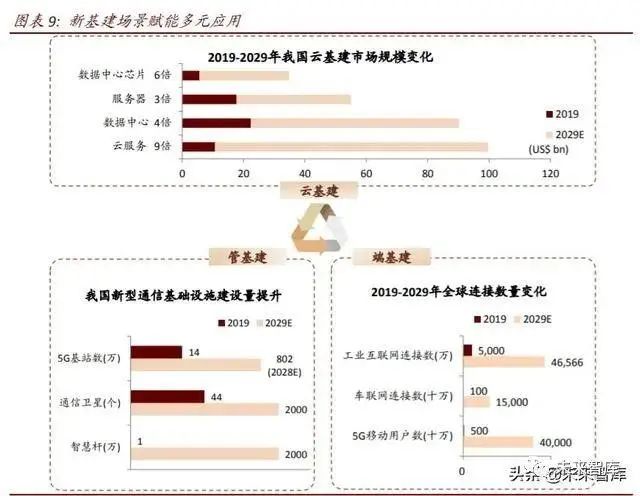

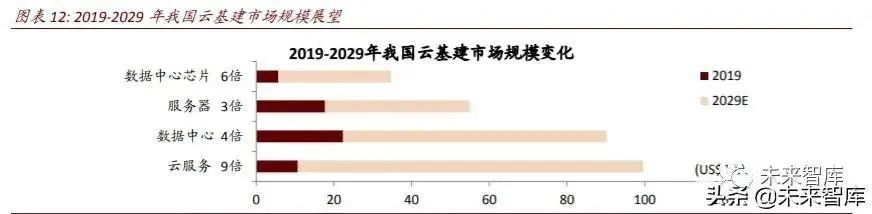

從基礎(chǔ)設(shè)施到應(yīng)用層面,云計算產(chǎn)業(yè)鏈包含了數(shù)通半導(dǎo)體、服務(wù)器、交換機(jī)、光模塊、IDC、 IaaS、PaaS、SaaS 服務(wù)等核心環(huán)節(jié)。我們預(yù)計 2019-2025 年,各環(huán)節(jié)的國內(nèi)市場規(guī)模 CAGR 都將達(dá)到 10-30%的水平。

? 數(shù)通半導(dǎo)體:信息的計算、存儲、交換都離不開底層半導(dǎo)體。數(shù)通市場的半導(dǎo)體主要 包括服務(wù)器中的 CPU、GPU、DRAM,交換機(jī)中的交換芯片以及光模塊中的光電芯片等。我們預(yù)計 2019-2029 年我國數(shù)據(jù)中心芯片市場規(guī)模有望增長 6 倍。

? 服務(wù)器:服務(wù)器是一種高性能計算機(jī),在網(wǎng)絡(luò)環(huán)境中為客戶端計算機(jī)提供特定應(yīng)用服 務(wù),包括數(shù)據(jù)的存儲、傳輸、處理和發(fā)布。服務(wù)器作為網(wǎng)絡(luò)中的節(jié)點,存儲、處理超過 80%的數(shù)據(jù)和信息,相比于個人計算機(jī),其計算能力、數(shù)據(jù)處理能力、穩(wěn)定、可靠、 安全、可拓展、可管理性能均要求更高。我們預(yù)計 2019-2029 年我國服務(wù)器市場規(guī)模有望增長 3 倍,BAT 等頭部云廠商需求將引領(lǐng)成長。

? 網(wǎng)絡(luò)設(shè)備:網(wǎng)絡(luò)設(shè)備中最重要的是交換機(jī)和路由器。交換機(jī)是基于網(wǎng)卡硬件地址識別的可以完成封裝轉(zhuǎn)發(fā)數(shù)據(jù)包功能的網(wǎng)絡(luò)設(shè)備,功能是在給定區(qū)域內(nèi)將數(shù)據(jù)發(fā)送到特定的地址。路由器將不同網(wǎng)絡(luò)或網(wǎng)段之間的數(shù)據(jù)信息進(jìn)行“翻譯”,在一個較大范圍內(nèi)管理網(wǎng)絡(luò)的傳輸。我們預(yù)計 2019-2029 年我國網(wǎng)絡(luò)設(shè)備市場 CAGR 將達(dá)到 10%,政務(wù)、教育等行業(yè)的數(shù)字化轉(zhuǎn)型和互聯(lián)網(wǎng)行業(yè)發(fā)展將帶動網(wǎng)絡(luò)設(shè)備需求延續(xù)。

? 光模塊:光模塊是光通信網(wǎng)絡(luò)的重要組成部分,核心功能是實現(xiàn)光電轉(zhuǎn)換。在光模塊 發(fā)送端輸入一定碼率的電信號,經(jīng) TOSA 中的驅(qū)動芯片處理后,驅(qū)動激光器發(fā)射出一定頻率的調(diào)制光信號,通過光纖傳輸后到達(dá)另一光模塊的接收端,由探測器轉(zhuǎn)換為電信號后,經(jīng)跨阻放大器和限幅放大器后輸出相應(yīng)碼率的電信號。我們預(yù)計光模塊市場 規(guī)模增長表現(xiàn)波動,量升價跌或成中期趨勢;在高速光模塊迭代的帶動下,我國光模 塊市場有望不斷萌生產(chǎn)業(yè)新機(jī)遇。

中美云計算在規(guī)模、服務(wù)、全球影響力上仍然存在差距

規(guī)模:中國公有云市場保持高增速,不斷擴(kuò)容或成未來趨勢。根據(jù) Gartner 的數(shù)據(jù)顯示, 2018 年中國公有云整體市場規(guī)模達(dá)到了約 67 億美元,同比增速 65%,顯著高于同期全球 增速 23%;同時據(jù) Gartner 預(yù)測,至 2022 年中國公有云市場將達(dá)到約 266 億美元,2018-2022 年 CAGR 約 41%,同樣高于同期全球 19%的 CAGR。我們認(rèn)為,中國公有云市場的高增長態(tài) 勢一定程度上反映了國內(nèi)日漸上升的云計算需求,伴隨著 5G 技術(shù)的落地,未來云計算領(lǐng)域 的不斷擴(kuò)容或成為中國與全球的主流趨勢。

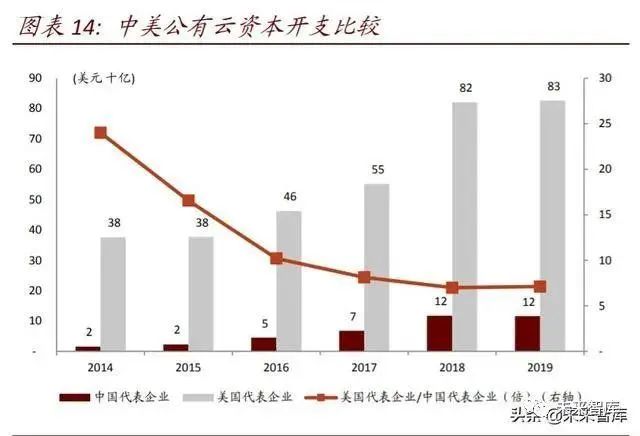

公有云資本開支與美國仍存在差距。根據(jù) Gartner,2018 年美國代表云計算企業(yè)資本開支 達(dá)約 820 億美元,相較之下中國為 117 億美元,相差約 7 倍。我們看到,盡管自 2014 年以 來,美國/中國代表企業(yè)公有云資本開支的比例在不斷下降,但從絕對額上看中美兩國的云 資本開支仍然存在一定差距。

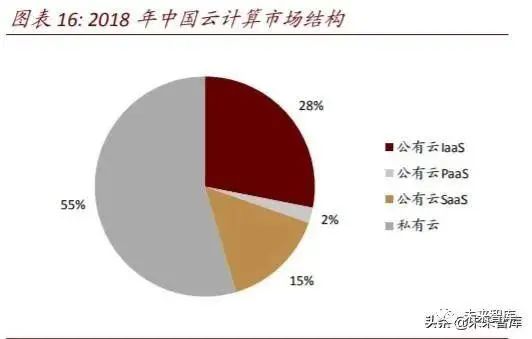

結(jié)構(gòu):中國云市場 IaaS 占比較高,美國主導(dǎo)的全球云市場則以 SaaS 為主。根據(jù)信通院數(shù) 據(jù),2018 年中國公有云市場中 IaaS 占比約 62%:公有云 SaaS 占比僅為 33%;全球公有云 市場情況則較為不同,公有云中 SaaS 占比最高約 64%,IaaS 和 PaaS 分別占比 24%和 12%。我們認(rèn)為,我國云計算結(jié)構(gòu)以 IaaS 為主的主要原因是國內(nèi) IT 支出以硬件及設(shè)備為主,軟件 付費習(xí)慣依然有待養(yǎng)成。

全球影響力:美國廠商占據(jù)主導(dǎo)地位,阿里云市占率躋身前三。從全球云計算市場份額來 看,美國企業(yè)占據(jù)了主導(dǎo)地位,根據(jù) Gartner 的統(tǒng)計,亞馬遜、微軟與谷歌三家美國廠商分 別在 2018 和 2019 年占據(jù)約 67%和 68%的市場份額;中國企業(yè)中,阿里云在 2018 和 2019 年的全球云計算市場份額中穩(wěn)定維持在前三的位置,分別為 8%和 9%,我們認(rèn)為這表現(xiàn)出了公司在云計算業(yè)務(wù)上緊跟世界趨勢的態(tài)勢。在 2019 年末的業(yè)績會上,亞馬遜、微軟、谷 歌、Facebook、騰訊、阿里巴巴均表示將加大對 2020 年云計算基礎(chǔ)設(shè)施的投入,以把握 企業(yè)數(shù)字化轉(zhuǎn)型的重要商業(yè)機(jī)會;雖然中國云計算產(chǎn)業(yè)起步與美國相比較晚,在資本支持上也存在著較為明顯的差距,但我們預(yù)計隨著代表廠商的持續(xù)投入和政策的積極扶持,未來中國云計算產(chǎn)業(yè)整體將迎來向上發(fā)展的態(tài)勢。

新基建帶動國內(nèi)云計算市場發(fā)展,助力中國縮短在云計算上的差距

云計算是新基建政策的重要覆蓋領(lǐng)域之一。我們認(rèn)為,國家將云計算納入新基建的范圍, 不僅表現(xiàn)出對于未來產(chǎn)業(yè)上云趨勢的肯定,同時也體現(xiàn)出政府希望培育和拉動國內(nèi)市場的 決心;伴隨著新基建政策的逐步落地,我國云計算市場有望進(jìn)一步加速擴(kuò)容。

云基建作為云、管、端全面升級的頂層設(shè)計,為多元應(yīng)用提供智慧保障。我們認(rèn)為,隨著“新 基建”的建設(shè)逐步完備,我國基礎(chǔ)設(shè)施將實現(xiàn)云、管、端的全面升級,其中云端作為新型基 礎(chǔ)設(shè)施的“大腦”,將持續(xù)進(jìn)行改造以適應(yīng)終端應(yīng)用需求。據(jù)信通院《云計算發(fā)展白皮書 (2019)》,截止 2019 年底,云計算已在政務(wù)云、金融云、交通云、能源云、電信云等領(lǐng)域 逐步開始應(yīng)用。伴隨著云計算在不同領(lǐng)域的逐漸鋪開,我們預(yù)計未來我國公有云市場結(jié)構(gòu) 或?qū)l(fā)生變化,由原本以 IaaS 為主的云計算市場逐漸向 IaaS、PaaS、SaaS 多元化結(jié)合的態(tài) 勢發(fā)展;同時隨著 5G 通信技術(shù)的落地,網(wǎng)速、帶寬的提升或?qū)⒗朴嬎愕氖袌鲂枨螅瑤釉朴嬎阗Y本支出的上量,賦能云計算產(chǎn)業(yè)持續(xù)向好發(fā)展。

根據(jù)我們的觀察,我們看到未來存在三個大的趨勢:

? 趨勢 1- REITS 等新基建政策推動 IDC 發(fā)展;

4 月 30 日,中國證監(jiān)會、發(fā)改委聯(lián)合發(fā)布《關(guān)于推進(jìn)基礎(chǔ)設(shè)施領(lǐng)域不動產(chǎn)投資信托基金(REITs) 時點相關(guān)工作的通知》,標(biāo)志著我國公募 REITs 正式起航,中金房地產(chǎn)組認(rèn)為,該《通知》 的發(fā)布,不論對于中國廣義實體資產(chǎn)投融資機(jī)制的改革,還是中國金融資本市場的整體建 設(shè),都具有劃時代的里程碑式的意義。

權(quán)益型 REITs 屬于主動金融工具,主要應(yīng)用于高效管理運營模式外溢擴(kuò)張。對數(shù)據(jù)中心企業(yè) 來說,REITs 可以將具有穩(wěn)定收益的存量數(shù)據(jù)中心資產(chǎn)轉(zhuǎn)化為流動性強(qiáng)的標(biāo)準(zhǔn)化基金份額, 將數(shù)據(jù)中心權(quán)益從不動產(chǎn)轉(zhuǎn)變成可以流動的證券資產(chǎn),實現(xiàn)數(shù)據(jù)中心收益權(quán)的分割和自由 流通。

REITs 架構(gòu)因具有稅收優(yōu)惠的優(yōu)越性,在美國 IDC 行業(yè)廣為采用。IDC 業(yè)務(wù)滿足 REITs 的投資 成熟房地產(chǎn)資源獲得穩(wěn)定收入的條件。美國市場主要有 5 只上市的數(shù)據(jù)中心 REITs(Equinix、 Digital Realty Trust、CoreSite Realty Corp、CyrusOne、Quality Technology Services),且均為公 司型 REITs,其份額體現(xiàn)為股票。美國 IDC REITs 收益率領(lǐng)先于市場平均水平。根據(jù)我們統(tǒng)計, 美國市場中 IDC 型 REITs 的股票回報率長期表現(xiàn)優(yōu)于整體 REITs,近 5 年全美市場 REITs 的平 均年化回報率為-2.4%,但 5 只 IDC 型 REITs 的平均回報率高達(dá) 22.2%。

以 Equinix 為例,公司董事會于 2012 年 9 月通過決議將公司轉(zhuǎn)換為 REITs 架構(gòu),于 2015 年 1 月正式實現(xiàn)轉(zhuǎn)換成為 REITs 主體。截至 2018 年底,公司的 REITs 結(jié)構(gòu)包含了其在美國、加 拿大、日本以及部分歐中非區(qū)域的數(shù)據(jù)中心,在其他管轄范圍的數(shù)據(jù)中心則作為 REIT 應(yīng)納 稅子公司(Taxable REIT subsidiary, TRS)運營。根據(jù) Equinix 公告,為了維持 REITs 資質(zhì),公 司主要受到以下限制:

? 分紅與納稅:Equinix 每年先將 REITs 主體應(yīng)稅收入的 90%+作為分紅派給股東;未分紅 收入按照企業(yè)所得稅稅率征稅;REITs 每一納稅年度中至少要有 75%的收入來自于房地 產(chǎn)運營,相應(yīng)的來自于子公司的股息收入不能高于 25%。

? 基金股份分散性:被認(rèn)證為 REITs 后的第二年開始,前五大股東合計持股比例不能超過 50%,任意一名股份持有人的權(quán)益占比不能超過流通股份額/市值的 9.8%。

? 一旦不符合 REITs 主體資質(zhì)條件而失去該資質(zhì),則 5 個稅收年度之內(nèi)不能在被認(rèn)證為 REITs。

目前我國境內(nèi)的 IDC 企業(yè)仍未出現(xiàn) REITs 架構(gòu)。我們認(rèn)為,以光環(huán)新網(wǎng)為代表的 IDC 企業(yè)有 望較快受益于國內(nèi)公募 REITs 的落地。1)光環(huán)新網(wǎng)的數(shù)據(jù)中心資產(chǎn)以自有模式為主,符合 權(quán)屬清晰的要求。2)數(shù)據(jù)中心業(yè)務(wù)的主要收入來源為客戶租金,租金一般根據(jù)長期合約簽 訂,且客戶粘性高,保障了穩(wěn)健的現(xiàn)金流。

相比于美國 REITs 市場發(fā)展成熟,中國 REITs 市場仍處于發(fā)展早期。中金房地產(chǎn)組認(rèn)為,中 國當(dāng)前 REITs 政策的設(shè)立具有以下行業(yè)特性:1)中國 REITs 的重點在于基礎(chǔ)設(shè)施領(lǐng)域,戰(zhàn)略 意義更加凸顯;2)中國 REITs 暫不涉“房”、有其獨特的宏觀背景;3)若可以合理嫁接管理 能力,中國基礎(chǔ)設(shè)施 REITs 作為二級市場平臺的發(fā)展空間值得期待。但我國尚未最終形成完 整的、系統(tǒng)的稅收安排,可能需等待實際項目上馬后進(jìn)一步明確。

趨勢#2:數(shù)據(jù)中心芯片進(jìn)口替代和鯤鵬產(chǎn)業(yè)鏈

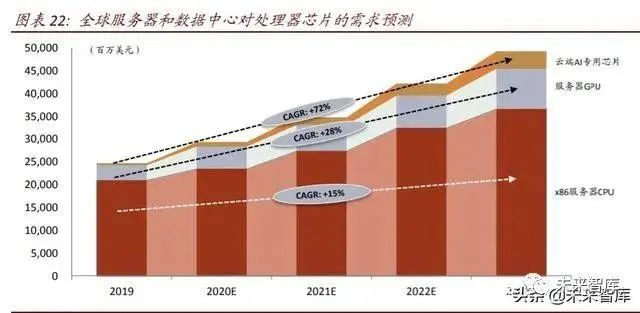

服務(wù)器和數(shù)據(jù)中心用處理器芯片以 CPU 為主,GPU 和 AI 專用芯片快速增長。根據(jù)我們的 測算,受益于全球范圍內(nèi)云計算和數(shù)據(jù)中心服務(wù)的快速增長,2019 年全球服務(wù)器級處理器 市場規(guī)模約 247 億美元,預(yù)計 2023 年達(dá)到 493 億美元,年復(fù)合增長率達(dá)到 19%。其中,服 務(wù)器 CPU 是市場主要需求,目前占據(jù) 85%市場份額,在未來四年預(yù)計保持 15%的年復(fù)合增 長率。而在 AI、HPC 等新興需求的推動下,異構(gòu)計算需求不斷增長,我們認(rèn)為數(shù)據(jù)中心對 并行、專用的計算能力需求增長將更為快速。據(jù)我們測算,目前服務(wù)器 GPU 占據(jù)服務(wù)器級 處理器市場 13%的市場份額,預(yù)期未來四年 CAGR 為 28%,2023 年市占率上升至 18%;云 端 AI 專用芯片將迎來爆發(fā)期,預(yù)計未來四年 CAGR 為 72%,從目前的 2%的市占率提高至 2023 年的 8%。

數(shù)據(jù)中心國產(chǎn)芯片發(fā)展?jié)摿^大。目前消費級 CPU 和服務(wù)器 CPU 的國產(chǎn)化率均不足 1%。服務(wù)器軟硬件架構(gòu)呈“正金字塔”結(jié)構(gòu),單機(jī) CPU 個數(shù)多,并可配備加速卡,上層軟件數(shù)量 少,單一軟件用戶數(shù)多;而消費級終端(PC 及筆記本)則呈“倒金字塔結(jié)構(gòu)”,單機(jī) CPU 個 數(shù)少,不配備加速卡,更需要單一 CPU 適配上層多個軟件。我們更加看好國產(chǎn) CPU 及 AI 芯片在服務(wù)器市場的發(fā)展?jié)摿Γ蛉缦拢?

? 由于需要更通用的處理能力,單一 CPU 需要支持海量軟件。由于歷史原因,過去幾十 年的發(fā)展過程中,所有的消費級軟件幾乎都基于 Windows 平臺研發(fā),因此消費市場被 “X86+Windows+Intel”生態(tài)壟斷,除 Intel 和 AMD 外廠商幾乎沒有出貨量。在現(xiàn)有生態(tài) 已經(jīng)充分建立的情況下,國產(chǎn) CPU 獲得 X86 授權(quán)不易,繞過 X86 生態(tài)又較困難,因此 短期內(nèi),我們認(rèn)為國產(chǎn) CPU 在消費級市場發(fā)展空間較弱。

? 而對于服務(wù)器處理器來講,第一,存在僅運行少量專用軟件的政企服務(wù)器等場景,X86 以外架構(gòu)對于軟件數(shù)少、而單一用戶數(shù)相對較多的應(yīng)用做適配性價比高,我們認(rèn)為國 產(chǎn) CPU 易于從該場景切入市場,獲得用戶數(shù)和軟件生態(tài)的原始積累,并在未來持續(xù)鞏 固這一過程;第二,由于 AI 專用算力在服務(wù)器的需求日益提升,我們認(rèn)為面向單一任 務(wù)類型的 AI 加速卡在服務(wù)器的滲透率有望持續(xù)增長,為國內(nèi)企業(yè)在新賽道創(chuàng)造了商業(yè)機(jī)會。

國產(chǎn) CPU 廠商縱向布局,產(chǎn)業(yè)鏈初步建立。國產(chǎn) CPU 如果要進(jìn)入終端市場,需要下游軟硬 件的完整產(chǎn)業(yè)鏈支撐,才能使終端客戶真正能上手使用產(chǎn)品。目前,國產(chǎn) CPU 廠商采用自 研或合作的方式,積極進(jìn)行產(chǎn)業(yè)鏈縱向布局,已形成初步生態(tài)。

鯤鵬是目前我國國產(chǎn)數(shù)據(jù)中心計算領(lǐng)域相對較完備的生態(tài)之一。鯤鵬計算產(chǎn)業(yè)是基于鯤鵬 處理器構(gòu)建的全棧 IT 基礎(chǔ)設(shè)施、行業(yè)應(yīng)用及服務(wù),包括 PC、服務(wù)器、存儲、操作系統(tǒng)、中 間件、虛擬化、數(shù)據(jù)庫、云服務(wù)、行業(yè)應(yīng)用以及咨詢管理服務(wù)等。鯤鵬已經(jīng)構(gòu)筑了相對完 整的基礎(chǔ)軟件生態(tài),在政務(wù)等重點行業(yè)的生態(tài)也初步成型。業(yè)界主流的 Linux 操作系統(tǒng)、虛 擬化軟件、數(shù)據(jù)庫、中間件等基礎(chǔ)軟件均全面支持鯤鵬處理器;在政府、金融、電信和互 聯(lián)網(wǎng)等行業(yè)的主要場景已經(jīng)規(guī)模商用。

趨勢#3:數(shù)據(jù)中心內(nèi)部互聯(lián)的 400G 升級

隨著互聯(lián)網(wǎng)、云計算應(yīng)用的快速發(fā)展,業(yè)務(wù)流量迎來爆發(fā)式增長,數(shù)據(jù)中心傳輸網(wǎng)絡(luò)面臨 升級壓力。超高速、超大容量和動態(tài)靈活的光傳輸技術(shù)成為長期發(fā)展趨勢,數(shù)通帶寬配置 也面臨從 100G 向 200G、400G 技術(shù)演進(jìn)的需求。

數(shù)通網(wǎng)絡(luò)設(shè)備市場自身具備持續(xù)成長性。我們認(rèn)為主流網(wǎng)絡(luò)設(shè)備性能到了第三階段隨著技 術(shù)發(fā)展每 3-5 年需要全面升級換代,而云計算客戶迭代周期更短。根據(jù)第三方機(jī)構(gòu) Crehan, 2018 年 100GbE 和 25GbE 的數(shù)據(jù)中心以太網(wǎng)交換機(jī)代替 40GbE、10GbE 交換機(jī),實現(xiàn)出貨 量翻倍,這一現(xiàn)象距離高密度 100GbE 交換機(jī)硅基系統(tǒng)開始量產(chǎn)僅過去了三年。

400G 網(wǎng)絡(luò)的測試已經(jīng)從 2018 年開啟,我們預(yù)計有望于 2021 年在北美市場開啟規(guī)模部署。

? 400G 標(biāo)準(zhǔn):400G 標(biāo)準(zhǔn)工作當(dāng)前主要由國際電聯(lián) ITU-T、IEEE、光互聯(lián)論壇 OIF 三大國 際標(biāo)準(zhǔn)組織推動。其中 ITU-T 聚焦超 100G 物理層和光傳送網(wǎng)絡(luò)基層的標(biāo)準(zhǔn)化工作,確 定了 400G 的承載方式;IEEE 重點負(fù)責(zé) 400G 接口的標(biāo)準(zhǔn)化工作;OIF 主要負(fù)責(zé)物理層 的光電模塊及高速接口等標(biāo)準(zhǔn)化工作。

? 400G 的產(chǎn)業(yè)鏈成熟度已具備條件:1)交換芯片及交換機(jī):交換機(jī) I/O 帶寬一般每兩 年翻一倍。博通于 2017 年年底開始出貨 TomaHawk 3,支持 32*400GbE 的交換容量配 置。在此之后不到兩年,博通又發(fā)布了下一代產(chǎn)品 Tomahawk 4,可支持 64*400G 部署, 相比前代產(chǎn)品交換性能提升了 1 倍,預(yù)計已于 2020 年實現(xiàn)量產(chǎn)。思科也推出了 400GbE 交換芯片,有望同博通形成競爭。2)400G 光模塊:一般來說,交換機(jī)芯片推出 2 年 之后光模塊上量,光模塊的迭代周期基本上為 3-5 年。我們預(yù)計當(dāng)前光模塊市場已有 3-5 家廠商具備了 400G 規(guī)模供應(yīng)的能力。根據(jù) Ovum 預(yù)測,2019-2022 年,400G 客戶 側(cè)光模塊市場規(guī)模的 CAGR 將達(dá)到 196%;而同期 200G/100G/40G 產(chǎn)品的 CAGR 分別為 56%/3%/-31%。

? 400G 的商用部署:根據(jù)我們調(diào)研,自 2018 年起,以谷歌為代表的部分美國云計算廠 商已有小規(guī)模的 400G 網(wǎng)絡(luò)部署,產(chǎn)業(yè)普遍預(yù)計 2020 年下半年或 2021 年,400G 有望 啟動規(guī)模化部署。當(dāng)前來看,我們認(rèn)為網(wǎng)絡(luò)部署技術(shù)面已具備成熟條件,制約 400G 部署的核心問題主要在于成本側(cè)。我們預(yù)計目前 Tomahawk 3 交換機(jī)芯片單價約為 0.3 美金/G,單芯片(12.8Tbps)價格可達(dá) 3600 美金;但光模塊的成本仍然保持在 1.2 美 金/G 量級,因此配套光模塊的成本可達(dá) 1.54 萬美元,下滑仍然不明顯。隨著 400G 光 電芯片的生產(chǎn)工藝不斷精進(jìn),我們預(yù)計其生產(chǎn)成本及銷售單價將進(jìn)一步下滑,帶動高 速光模塊產(chǎn)品 ASP 的下降,從而提升 400G 整體方案的可實現(xiàn)性。

管基建:5G 平臺建設(shè)加速,網(wǎng)絡(luò)覆蓋、連接數(shù)、流量賦能長期發(fā)展

管基建為網(wǎng)絡(luò)覆蓋、終端連接數(shù)、數(shù)據(jù)流量持續(xù)上行提供平臺保障

我們認(rèn)為,管基建能夠為智慧終端與云端的交互提供快速有效的通道,滿足新變革下催生的需求。伴隨著 5G 網(wǎng)絡(luò)建設(shè)的持續(xù)推進(jìn)以及“云管端”生態(tài)的不斷演進(jìn),我們認(rèn)為管基建有 望滿足新通信場景下的增量需求,為智慧終端與云端的交互提供平臺保障。

管基建包含多個信息應(yīng)用網(wǎng)絡(luò)平臺建設(shè):5G 通信技術(shù)、物聯(lián)網(wǎng)、車聯(lián)網(wǎng)、工業(yè)互聯(lián)網(wǎng)等。在“云管端”的交互平臺中,云基建提供共享計算和儲存資源,管基建為信息傳導(dǎo)提供高速 通道,端基建則提供“云管端”閉環(huán)中與用戶交互的部分。

我們認(rèn)為,未來 5G 通信技術(shù)的變革,除了使網(wǎng)絡(luò)本身廣覆蓋、低時延、大帶寬外,也將升 級管基建平臺(包括物聯(lián)網(wǎng)、車聯(lián)網(wǎng)、工業(yè)互聯(lián)網(wǎng)等)的整體建設(shè),在此趨勢下,我們持 續(xù)看好 5G 基站、車聯(lián)網(wǎng)路側(cè)單元、充電樁、智慧桿、工業(yè)互聯(lián)網(wǎng)的投資機(jī)會。我們預(yù)計至 2029 年,全球 5G 網(wǎng)絡(luò)覆蓋人口將到達(dá) 40 億人口(2019 年 5 千萬人口),全球物聯(lián)網(wǎng)連接 數(shù)達(dá)到 150 億(2019 年 20 億),我國人均流量達(dá)到 100GB/月(2019 年 9GB/月)。

趨勢#1:5G 建設(shè)為新基建核心任務(wù),基站上量成為大勢所趨

新基建政策重點提及 5G 基建,新興通信技術(shù)帶動行業(yè)升級轉(zhuǎn)型。在發(fā)改委明確的新基建 定義中,5G 基建作為信息基礎(chǔ)設(shè)施的范圍之一,被放在了首要提及的位置。

我們認(rèn)為,5G 建設(shè)或?qū)⒁I(lǐng)行業(yè)變革,具體體現(xiàn)為:1)萬物互聯(lián):類比 4G,5G 同樣有帶 動流量爆發(fā)的技術(shù)標(biāo)準(zhǔn),5G 通過高帶寬、低時延等特點有望實現(xiàn)人與物、物與物的連接, 真正進(jìn)入萬物互聯(lián)網(wǎng)的時代;2)新硬件與應(yīng)用:我們認(rèn)為 5G 和 AI 的結(jié)合將帶來各類新型 的應(yīng)用,并通過 AIOT 硬件滲透進(jìn)普通消費者甚至社會的方方面面;3)上云趨勢或被激發(fā):5G 的發(fā)展或?qū)⒏淖儌鹘y(tǒng)存儲和計算的模式,個人用戶可以通過網(wǎng)絡(luò)將數(shù)據(jù)傳輸?shù)皆浦校?地硬件可能將很大程度地被云端硬件取代。

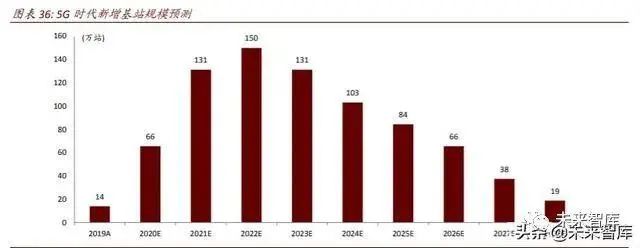

5G 基站為新通信技術(shù)建設(shè)基礎(chǔ),未來 5 年預(yù)計將迎來建設(shè)高峰。由于 Massive MIMO 技術(shù) 支持,5G 基站的覆蓋和 4G 基本一致,下行速率可達(dá) 4G 的 5 倍左右。因此我們預(yù)計,如果 考慮 5G 覆蓋和 4G 覆蓋相同,為了達(dá)到從 9GB/月(2019A)到 100GB/月(2030E)的人均 流量提升,則基站數(shù)量(或單基站容量)需要提升 2.2 倍。

根據(jù)此邏輯,中金電信組預(yù)計,伴隨新基建政策的逐步推行,2020-2022 年為 5G 建設(shè)發(fā)展 期,5G 基站新增數(shù)將在 2022 年達(dá)到頂峰,約 150 萬站;2023-2028 年 5G 建設(shè)逐步放緩, 新增基站數(shù)年均 100 萬站。5G 建設(shè)期內(nèi),5G 基站的建設(shè)總數(shù)約為 800 萬站。

趨勢#2:工業(yè)互聯(lián)網(wǎng)在疫情中發(fā)揮積極作用,長期有望加速企業(yè)“上云用數(shù)賦智”

工業(yè)互聯(lián)網(wǎng)基于傳統(tǒng)制造支撐體系,融合數(shù)據(jù)感知、互聯(lián)互通、先進(jìn)計算、智能分析等能 力,賦能傳統(tǒng)產(chǎn)業(yè)的升級。作為新基建的重要組成部分,工業(yè)互聯(lián)網(wǎng)是新一代信息技術(shù)與 制造業(yè)深度融合的產(chǎn)物,是傳統(tǒng)制造體系數(shù)字化、網(wǎng)絡(luò)化和智能化轉(zhuǎn)型的重要手段。

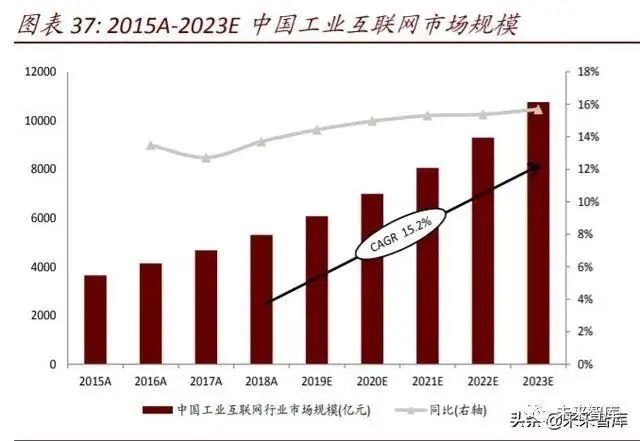

我國工業(yè)互聯(lián)網(wǎng)市場空間巨大。根據(jù)前瞻產(chǎn)業(yè)研究院數(shù)據(jù),2018 年中國工業(yè)互聯(lián)網(wǎng)市場規(guī) 模約 5,313 億元,同比增長 14%。有望以 15.2%的 CAGR 增長至 2023 年的萬億元以上。

工業(yè)互聯(lián)網(wǎng)在第二產(chǎn)業(yè)滲透率最高,和數(shù)字經(jīng)濟(jì)比重形成互補(bǔ)。工業(yè)互聯(lián)網(wǎng)的應(yīng)用范圍從 制造業(yè)不斷延展,現(xiàn)已拓展到建筑、能源、交通、醫(yī)療、智慧城市等領(lǐng)域,近三年在三大 產(chǎn)業(yè)的滲透率均有所提升。2019 年工業(yè)互聯(lián)網(wǎng)在農(nóng)業(yè)(第一產(chǎn)業(yè))、工業(yè)(第二產(chǎn)業(yè))、服 務(wù)業(yè)(第三產(chǎn)業(yè))中的滲透率分別為 0.27%、2.76%和 0.94%。工業(yè)互聯(lián)網(wǎng)對第二產(chǎn)業(yè)的帶 動作用最為顯著,已廣泛應(yīng)用于石化、鋼鐵、電子信息、家電、服裝、能源、航空航天等 領(lǐng)域。

短期看,工業(yè)互聯(lián)網(wǎng)在抗疫中發(fā)揮了積極作用,有效實現(xiàn)資源調(diào)配、供應(yīng)鏈調(diào)整、物資監(jiān) 控等多項愿景。工業(yè)互聯(lián)網(wǎng)在疫情期間發(fā)揮的作用主要有:1)發(fā)揮供需對接、資源配置的 支撐作用,降低疫情帶來的銷售下滑和供應(yīng)鏈緊張壓力;2)推進(jìn)基于工業(yè)互聯(lián)網(wǎng)的產(chǎn)融結(jié) 合創(chuàng)新,緩解企業(yè)資金壓力;3)運用工業(yè)互聯(lián)網(wǎng)技術(shù)進(jìn)行產(chǎn)能波動與供應(yīng)鏈風(fēng)險預(yù)測;4) 借助工業(yè)互聯(lián)網(wǎng)手段開展復(fù)工復(fù)產(chǎn)情況監(jiān)測,支撐政府精準(zhǔn)施策。

各個典型的工業(yè)互聯(lián)網(wǎng)企業(yè)在疫情防控中都作出了貢獻(xiàn):

? 工業(yè)富聯(lián)免費開放 Fii 開發(fā)者中心五大云服務(wù),為期 90 天,具體囊括了項目管理、代 碼托管、在線 IDE、持續(xù)集成、測試管理功能,幫助工業(yè)企業(yè)上云積累數(shù)據(jù)。另外工業(yè) 富聯(lián)也在短期內(nèi)快速組建了口罩產(chǎn)線,為一線提供緊缺物資。

? 海爾 COSMOPlat 工業(yè)互聯(lián)網(wǎng)平臺上線了“新冠病毒戰(zhàn)疫供需平臺”,提供 6 大場景解 決方案,匯聚了 1600 多家組織機(jī)構(gòu),醫(yī)院 930 家,社區(qū)、企業(yè)等 500 多家,發(fā)布口罩 等防疫物資需求超過 3000 萬件。同時賦能多家企業(yè)轉(zhuǎn)產(chǎn)防疫物資,幫助調(diào)配生產(chǎn)資源。

長期看,工業(yè)互聯(lián)網(wǎng)利于搭建產(chǎn)業(yè)多層聯(lián)動平臺,助力企業(yè)數(shù)字化轉(zhuǎn)型。我們認(rèn)為,工業(yè)互聯(lián)網(wǎng)平臺將助推生產(chǎn)方式轉(zhuǎn)變:

? 在數(shù)字經(jīng)濟(jì)比重相對較低的第二產(chǎn)業(yè):工業(yè)互聯(lián)網(wǎng)能夠利用自身在第二產(chǎn)業(yè)較高的滲 透率,加快打造數(shù)字化轉(zhuǎn)型共性技術(shù),構(gòu)建產(chǎn)業(yè)內(nèi)的工業(yè)互聯(lián)網(wǎng)平臺,實現(xiàn)數(shù)據(jù)的互 聯(lián)互通,為第二產(chǎn)業(yè)企業(yè)數(shù)字化轉(zhuǎn)型賦能;

? 在數(shù)字經(jīng)濟(jì)比重相對較高的第三產(chǎn)業(yè):工業(yè)互聯(lián)網(wǎng)則能有效以數(shù)據(jù)為核心要素支撐虛 實融合,推動供應(yīng)鏈要素數(shù)據(jù)化和數(shù)據(jù)要素供應(yīng)鏈化的融合生態(tài)建設(shè),達(dá)到資源配置 優(yōu)化和能力共享的效果。

商業(yè)模式上,我們認(rèn)為工業(yè)互聯(lián)網(wǎng)是一項對初期的資本投入、產(chǎn)業(yè)經(jīng)驗和數(shù)據(jù)積累要求很 高的新基建項目,早期進(jìn)入壁壘較高,應(yīng)當(dāng)由技術(shù)能力、資金實力、行業(yè)經(jīng)驗豐富的企業(yè) 率先探索,在我國以航天科工、海爾集團(tuán)為代表。當(dāng)平臺應(yīng)用步入成熟后,才會有更多行 業(yè)參與者加入,賦能工業(yè)互聯(lián)網(wǎng)生態(tài),將大企業(yè)的經(jīng)驗拓展至更多垂直領(lǐng)域。

總體來看,我們認(rèn)為,工業(yè)互聯(lián)網(wǎng)有望實現(xiàn)云端、產(chǎn)業(yè)、跨界的三方協(xié)同,推動智能化生 產(chǎn)、網(wǎng)絡(luò)化協(xié)同、供應(yīng)鏈金融等新模式新業(yè)態(tài)不斷成熟,為經(jīng)濟(jì)增長提供新動能。

趨勢#3:新基建賦能路側(cè)基礎(chǔ)設(shè)施建設(shè):看好車聯(lián)網(wǎng)路側(cè)單元與充電樁市場的投資機(jī)會

我們認(rèn)為,在融合基礎(chǔ)設(shè)施側(cè),汽車為重點發(fā)展戰(zhàn)略方向之一,我們積極看好車聯(lián)網(wǎng)路側(cè) 單元與充電樁市場的投資機(jī)會。2020 年 2 月 24 日,國家發(fā)改委等 11 部委聯(lián)合發(fā)布《智 能汽車創(chuàng)新發(fā)展戰(zhàn)略》;同時,自 2020 年 5 月以來,圍繞新能源汽車的地方版的措施在北 京、上海、陜西、廣東等省市被逐步提出和落地。我們注意到,從頂層設(shè)計來看,汽車的 智能化與新能源化成為了國家著重布局的領(lǐng)域之一,同時疊加新基建政策帶來的路側(cè)基礎(chǔ) 設(shè)施建設(shè),我們預(yù)計未來車聯(lián)網(wǎng)路側(cè)單元與充電樁市場將逐步迎來成長。

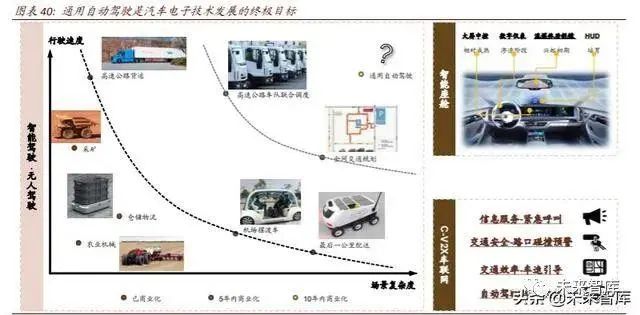

車聯(lián)網(wǎng)路側(cè)單元:通用自動駕駛是汽車電子技術(shù)發(fā)展的終極目標(biāo),車聯(lián)網(wǎng)路側(cè)單元是構(gòu)建 車聯(lián)網(wǎng)的重要基礎(chǔ)設(shè)施之一。我們看到,智能化和網(wǎng)聯(lián)化是汽車電子發(fā)展的兩大重要維度, 其中網(wǎng)聯(lián)化強(qiáng)調(diào)車聯(lián)網(wǎng)的概念,在 4G、4G V2X、5G、AI 技術(shù)的賦能下,對車聯(lián)網(wǎng)進(jìn)行體系 構(gòu)建,關(guān)乎對交通體系基礎(chǔ)設(shè)施的整體升級。

車聯(lián)網(wǎng)需要汽車同路側(cè)單元(RSU)進(jìn)行實時通信,目前 RSU 主要應(yīng)用于高速公路、車場 管理中,通過與車上單元(OBU)進(jìn)行通訊,實現(xiàn)車輛身份識別,電子扣分等功能。我們 預(yù)計,隨著技術(shù)的發(fā)展,RSU 將與感測、分析、控制和通信等功能不斷結(jié)合,構(gòu)建成強(qiáng)大 的智能交通系統(tǒng)(ITS)。我們按照 100 萬個 RSU 的體量估計,單個 RSU 建設(shè)成本在 6 萬元, 測算出 RSU 市場規(guī)模約為 600 億元,以 5 年為建設(shè)期,則每年建設(shè)規(guī)模約為 120 億元。

趨勢#4:5G+智慧城市建設(shè)催生智慧桿需求上行

融合基礎(chǔ)設(shè)施建設(shè)為新基建三大分支之一。根據(jù)發(fā)改委定義,融合基礎(chǔ)設(shè)施主要指支撐傳 統(tǒng)基礎(chǔ)設(shè)施轉(zhuǎn)型升級的公共基礎(chǔ)設(shè)施。我們預(yù)計,隨著我國城市化建設(shè)的不斷推進(jìn),“5G+ 智慧城市(smarter cities)”的深入發(fā)展,基站、攝像頭、環(huán)境監(jiān)測設(shè)備、車聯(lián)網(wǎng)路側(cè)單元、 充電樁等“新”基建設(shè)施都將快速布滿城市。我們預(yù)計,5G+智慧城市對掛載用桿塔的需求將 日趨明晰,智慧桿將成為新基建時代穩(wěn)健增長的市場之一。

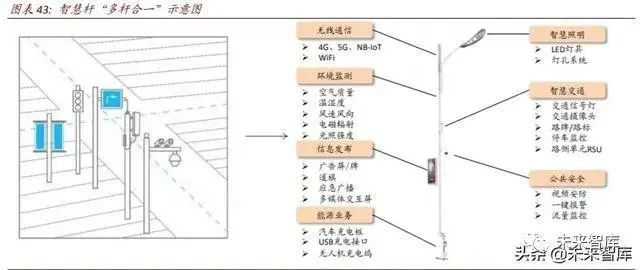

什么是智慧桿?智慧桿是集智慧照明、視頻監(jiān)控、交通管理、環(huán)境檢測、無線通信、信息交互、應(yīng)急求助等多功能于一體的公共基礎(chǔ)設(shè)施,可掛載 4G/5G 通信基站、WiFi 無線網(wǎng)絡(luò)、 智能節(jié)能路燈、智能安防監(jiān)控、智能人臉識別、交通誘導(dǎo)與指示、音響與廣播電視、無人 機(jī)充電、汽車充電樁、停車無感支付、無人駕駛誘導(dǎo)等設(shè)備。

結(jié)合新基建政策定義,我們認(rèn)為智慧桿是融合基礎(chǔ)設(shè)施的典型代表之一。根據(jù)發(fā)改委定義, 融合基礎(chǔ)設(shè)施主要指支撐傳統(tǒng)基礎(chǔ)設(shè)施轉(zhuǎn)型升級的公共基礎(chǔ)設(shè)施。我們從智慧桿的定義可 以看出,智慧桿搭載了多種設(shè)備,能夠在 ICT 技術(shù)的賦能下,實現(xiàn)市政、交通、安防、環(huán) 保等多領(lǐng)域的新型公共服務(wù),提供傳統(tǒng)場景下的智能化服務(wù),助力城市完成智慧化轉(zhuǎn)型建設(shè)。

目前,我國智慧桿在部分地區(qū)已經(jīng)進(jìn)入試點建設(shè)階段。以深圳市智慧桿發(fā)展歷程為例:

? 2015-2016 年是初步探索階段:在國家 5G、大數(shù)據(jù)建設(shè)的浪潮下,深圳市各部門開始 對智慧桿進(jìn)行初步試點,積累相關(guān)經(jīng)驗;

? 2017-2018 年是標(biāo)準(zhǔn)制定階段:深圳市經(jīng)貿(mào)信息委對各部門進(jìn)行調(diào)研,深圳市智慧桿 產(chǎn)業(yè)促進(jìn)會成立,政府辦公廳陸續(xù)出臺《深圳市多功能智能桿建設(shè)發(fā)展行動計劃 (2018-2020)》等綱領(lǐng)性文件;

? 2019 年之后是試點建設(shè)和規(guī)范化運營階段:隨著 5G 開始投入使用,智慧桿在高交會 等商業(yè)展覽會進(jìn)行展出,深圳市進(jìn)入試點建設(shè)。

我們認(rèn)為,我國智慧桿的發(fā)展仍處于行業(yè)早期,但伴隨著智慧城市的不斷建設(shè),智慧桿的 應(yīng)用將百花齊放。

智慧桿基礎(chǔ)設(shè)施投資市場潛力可觀。 我們假設(shè)智慧桿運營公司運營若干個智慧桿。桿體、 配管配線等基礎(chǔ)設(shè)施的所有權(quán)歸屬于智慧桿運營公司。基站、安防攝像頭、環(huán)境監(jiān)測等設(shè) 備則屬于目前運營主體,這些運營主體租賃桿體后以掛載的形式部署設(shè)備。我們確定單桿 的桿體、配管配線等基礎(chǔ)設(shè)施價格后,乘以總桿數(shù)來計算出初始固定資產(chǎn)投資。

根據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),2019 年我國燈桿保有量約為 2,935 萬,假設(shè)全國 15 年內(nèi)全部燈桿的 更新,我們認(rèn)為我國的燈桿基礎(chǔ)設(shè)施建設(shè)年均市場規(guī)模將達(dá)到 2,935 億元(取每桿初始投 資 15 萬元)。